En el marco de la reglamentación de la reforma laboral, el Poder Ejecutivo introdujo un cambio estructural en la administración del empleo en relación de dependencia.

Mediante el Decreto 407/2026, publicado el pasado 1 de junio, se dispuso la eliminación definitiva de la obligación de llevar el histórico Libro de Sueldos y Jornales que se rubricaba ante la secretaría de trabajo de la provincia de Formosa, al tiempo que se modificó de manera radical la estructura y el contenido que deben tener los recibos de sueldo.

La medida busca desburocratizar los procesos administrativos y terminar con la duplicación de registros que afectaba a los empleadores, unificando toda la información en una única plataforma que administra la ARCA: El Libro de Sueldos Digital (LSD).

Fin del Libro de Sueldos tradicional de la LCT

Uno de los puntos más salientes de la nueva normativa es la derogación de las obligaciones formales ligadas al tradicional libro rubricado del artículo 52 de la Ley de Contrato de Trabajo (LCT), tanto en su versión en papel como en sus formatos digitales locales.

A partir de la entrada en vigencia del decreto, las empresas cumplirán con sus obligaciones registrales de forma exclusiva mediante las declaraciones realizadas en los sistemas oficiales de la Agencia de Recaudación y Control Aduanero (ARCA), la entidad que reemplazó a la AFIP. De esta manera, las altas, bajas y modificaciones informadas en dicha plataforma se consolidan como el único respaldo legal suficiente para acreditar la relación laboral ante cualquier organismo o instancia judicial.

Incluso el Libro de Sueldos Digital (que las grandes empresas llevaban en archivo o en pen drive) pierde su autonomía, transformándose en un esquema de centralización de datos donde la prioridad absoluta estará puesta en la consistencia de la información declarada en red de ARCA.

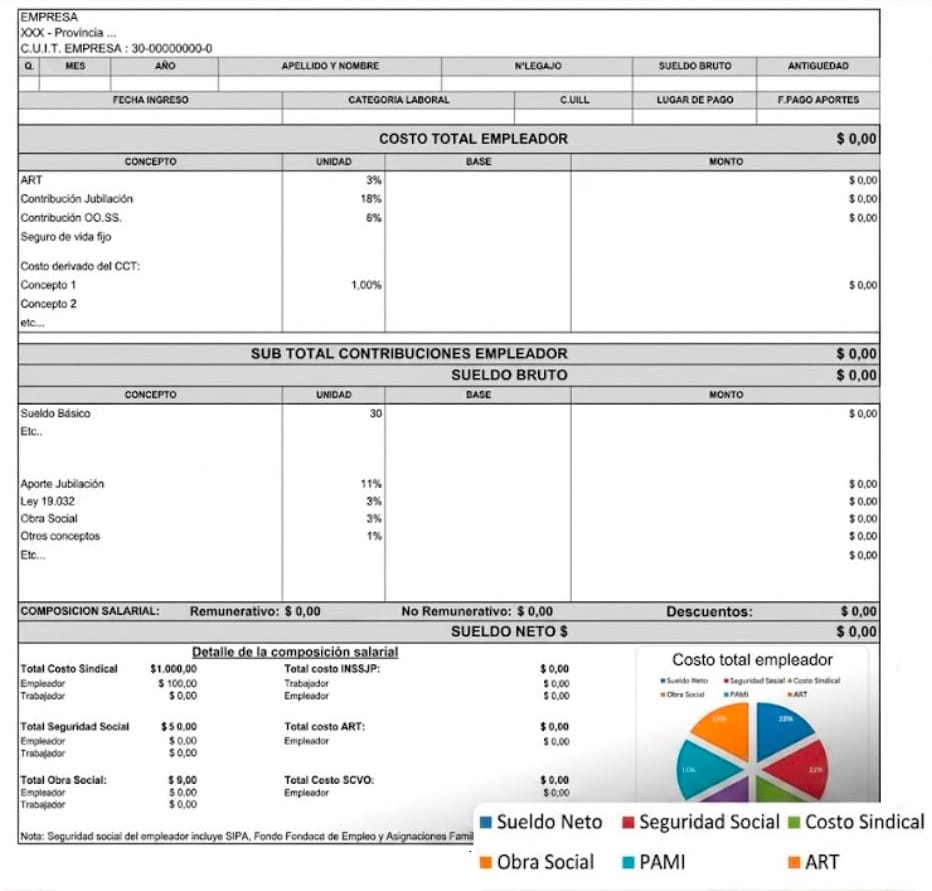

El nuevo recibo de haberes se divide ahora en 4 secciones

El impacto visual y operativo más inmediato para los trabajadores y las áreas de recursos humanos de las empresas empleadoras y en el estudio contable liquidador de los haberes, estará en el recibo de sueldo.

El decreto establece que el documento ya no podrá confeccionarse de manera libre, sino que deberá ajustarse estrictamente a una estructura dividida en cuatro bloques bien diferenciados:

- Datos de las partes: Los datos deben identificarse de manera clara y completa tanto del empleador como del trabajador dependiente.

- Contribuciones patronales: Las contribuciones patronales, son la principal novedad del régimen, ya que la empresa deberá detallar cada uno de los conceptos que abona en concepto de cargas sociales, obra social, PAMI, ART, aportes sindicales patronales y cámaras empresarias por trabajador y no por el total de la nómina como en el F. 931.

- Remuneración bruta: En la remuneración bruta, se expone el detalle tradicional de los conceptos remunerativos y no remunerativos, junto con los descuentos correspondientes al trabajador.

- Remuneración neta: En la remuneración neta se expone el monto final percibido «en mano», expresado en números y letras.

Precisiones metodológicas y cálculo pormenorizado

La norma también introduce precisiones metodológicas estrictas, cada concepto liquidado deberá exhibir obligatoriamente su base de cálculo y la unidad de medida utilizada.

Asimismo, se prohíbe el prorrateo global de sumas colectivas; cualquier asignación otorgada a un conjunto de empleados deberá individualizarse de forma exacta en cada recibo. Uno por uno lo que afecte a cada trabajador, lo cual genera un trabajo adicional a los liquidadores de haberes.

La implementación inmediata presiona a los desarrolladores sistemas o software de estudios para cumplir con la medida, esos programas son caros y corren por cuenta de cada estudio contable, por tanto, los contadores se verán obligados a acomodar sus honorarios profesionales para cubrir estos costos operativos que muchas veces los clientes no ven.

Vigencia e implementación sin período de transición

El decreto no fijó un período de transición o de adecuación diferida para el nuevo diseño del recibo de sueldo, por lo tanto entró en vigencia el mismo día de su publicación, la obligatoriedad rige para las liquidaciones del mes de junio de 2026, cuyos salarios deben abonarse dentro de los primeros cuatro días hábiles del próximo mes de julio.

Esta inmediatez normativa generó una fuerte movida en los estudios contables y en las empresas desarrolladoras de software de liquidación de haberes.

Los programadores y asesores fiscales trabajan a contrarreloj para actualizar las plataformas informáticas, adaptar las interfaces y reconfigurar la carga de datos.

El desafío actual de las empresas es técnico: lograr que sus sistemas asimilen e impriman el nuevo formato antes del vencimiento legal para evitar sanciones por parte de las autoridades de control.

Se advierte, que el pago de los sueldos mensuales debe realizarse dentro de los primeros cuatro días hábiles del mes siguiente al período trabajado. Esta obligación y el plazo máximo están establecidos en el Artículo 128 de la Ley de Contrato de Trabajo (Ley N.º 20.744). Este artículo no fue modificado por la Ley de Modernización Laboral.

Desglose visual del Costo Total Empleador

El gráfico que ves al final del recibo de haberes, representa el desglose del Costo Total Empleador, que es el gasto completo que tiene la empresa por cada empleado, no solo el salario.

Como puede verse en la imagen ampliada y corregida, el gráfico circular (o torta) muestra visualmente qué porcentaje del costo total se destina a:

- Sueldo Neto: Lo que el empleado efectivamente recibe en la mano.

- Seguridad Social: Contribuciones para la jubilación, asignaciones familiares, etc.

- Obra Social: Aportes para la cobertura de salud del empleado.

- PAMI: Contribución al Programa de Atención Médica Integral para jubilados.

- Costo Sindical: Contribuciones o cuotas para los sindicatos, si corresponde.

- ART: Pagos a la Aseguradora de Riesgos de Trabajo.

Este gráfico sirve para que el empleador vea de un vistazo rápido cómo se distribuye su gasto laboral total entre estas diferentes categorías.

Columna: Cra. Analía Álvarez – M.P. 545