En un paso hacia la modernización y armonización tributaria, la Administración Tributaria Provincial (ATP) de Formosa oficializó su adhesión al Ordenamiento Integral del Nomenclador de Actividades Económicas del Sistema Federal de Recaudación (NAES). Esta medida, plasmada en la Resolución General N° 09/2026, busca unificar criterios con los estándares de la Comisión Arbitral del Convenio Multilateral.

¿Qué cambia para los contribuyentes y profesionales?

La principal novedad es la implementación de un cuerpo único y consolidado que responde a los avances tecnológicos y a la creciente digitalización de la economía. A continuación, los puntos clave a tener en cuenta:

- Vigencia: El nuevo nomenclador rige a partir del período fiscal 2026.

- Alcance: Es de aplicación obligatoria tanto para Contribuyentes Locales como para aquellos bajo el régimen de Convenio Multilateral.

- Declaraciones previas: La resolución lleva tranquilidad a los profesionales, aclarando que se consideran válidas las declaraciones juradas presentadas antes de esta norma que incluyeran actividades ahora sustituidas o dadas de baja.

- Tabla de Conversión: Se aprobó una tabla específica (Anexo II) para facilitar el traspaso de los códigos anteriores a los nuevos códigos NAES.

Nuevos desafíos: Criptoactivos y Plataformas Digitales

La resolución no solo reordena lo existente, sino que incorpora actividades propias de la economía actual. Entre ellas, se destacan los servicios destinados a facilitar la gestión de criptoactivos y el intercambio de monedas digitales a través de plataformas electrónicas, los cuales quedan gravados con una alícuota del 3,0%.

Asimismo, se formaliza el tratamiento para la intermediación en servicios de mensajería y envíos mediante aplicaciones móviles (como las plataformas de delivery), estableciendo una alícuota del 4,1%.

Consultá el material completo

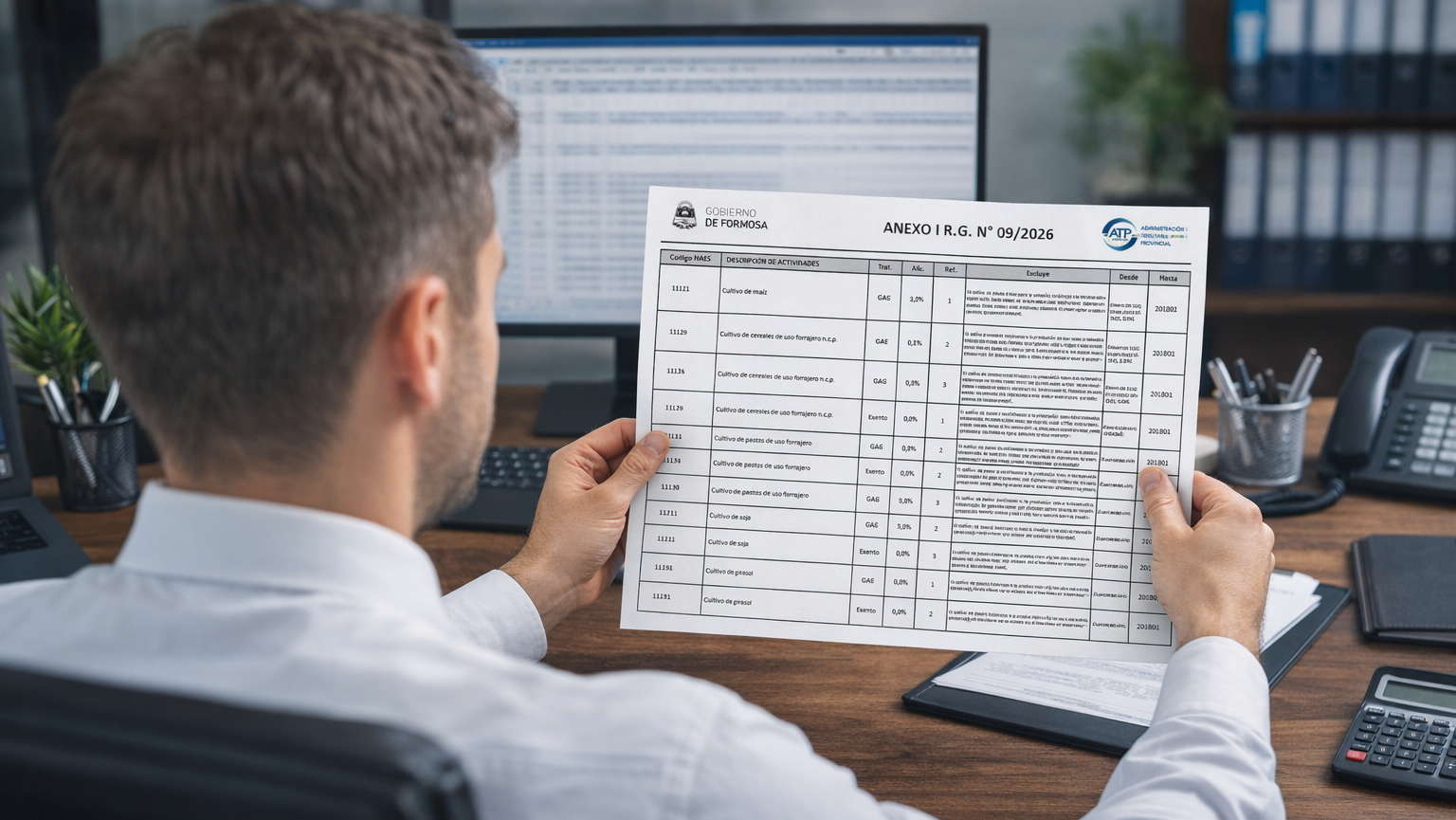

Para facilitar la tarea de nuestros matriculados, la resolución incluye un glosario detallado y las referencias de alícuotas según la Ley Impositiva N° 1.590. Por ejemplo, se mantienen tratamientos específicos para actividades primarias e industriales con sus respectivas condiciones de exención o alícuotas diferenciales según el destino de la venta.

Desde el Consejo, recordamos la importancia de revisar el Anexo I de la resolución para verificar el encuadre correcto de cada actividad y sus exclusiones específicas, asegurando así una correcta liquidación del Impuesto sobre los Ingresos Brutos.