El Ministerio de Economía extendió una semana más la etapa inicial de la Regularización de Activos y afirmó que ya ingresaron US$18.000 millones; la medida fue publicada este viernes en el Boletín Oficial.

Se dispone una nueva prórroga de determinadas fechas del «Régimen de Regularización de Activos» (Título II) comprendidas en la «Ley de Medidas Fiscales Paliativas y Relevantes» (Paquete fiscal) (Ley 27.743 y ult Dec. 864/2024).

RÉGIMEN: de Regularización de Activos Ley 27.743

Bienes: en Argentina y en el Exterior

Dinero en efectivo (Etapa 1): adhesión, depósito en cuentas CERA y DDJJ.

Demás bienes (Etapas 1, 2 y 3): adhesión, pago adelanto, DDJJ y saldo del impuesto especial Plazos.

Prórrogas: de 7 a 8 días.

Etapas: 1, 2 y 3 (todas).

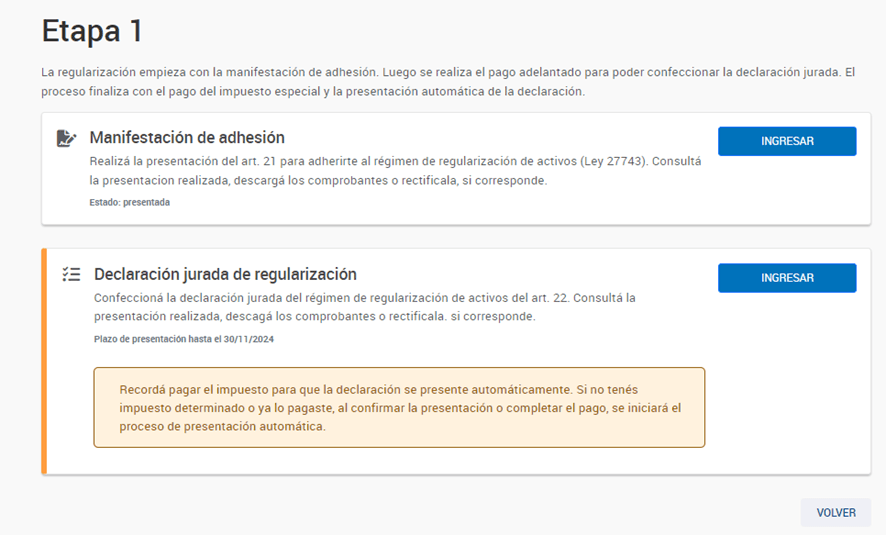

Manifestación adhesión y Adelanto (art 1)

Etapa 1: desde 01 al 8 Noviembre 2024 (anteriormente hasta 31/10/2024)

Etapa 2: desde 09 Noviembre 2024 al 07 Febrero 2025 (anteriormente 01/11 al 31/01/2025)

Etapa 3: desde 08 Febrero al 07 Mayo 2025 (anteriormente 01/02 al 30/04/2025)

DDJJ y pago saldo (art 1)

Etapa 1: hasta 06 Diciembre 2024 (anteriormente 30/11/2024)

Etapa 2: hasta 07 Marzo 2025 (anteriormente 28/02/2025)

Etapa 3: hasta 06 Junio 2025 (anteriormente 30/05/2025)

Dinero en efectivo. Particularidades (depósito en cuentas CERA) (art 2, 3 y 4)

Prórroga al 08 Noviembre 2024:

a) Con o sin depósito previo: al 31/10/2024.

b) Depósito inmovilizado -o cambio destino admitido-: hasta 08 Noviembre 2024.

c) Montos mayores hasta US$ 100.000 inmovilización -o cambio destino admitido-: hasta 31 Diciembre 2025, sino retención 5%.

d) Retiro fondos regularizados hasta 31/10/2024: inaplicabilidad presente prórroga.

Retiros desde 01/11/2024: imposibilidad regularización montos adicionales.

Fondos regularizados previamente al 31/10/2024: retiro desde 01/11/2024 únicamente hasta dichos montos o con posterioridad a nuevos fondos Noviembre 2024.

RÉGIMEN: Especial de Ingreso sobre los Bienes Personales Ley 27.743.

Bienes NO en Blanqueo: sin cambios.

Bienes SI en Blanqueo

Adhesión, Pago inicial, DDJJ y saldo: idem nuevas fechas Etapas 1,2 y 3 (remisión Art 48 Ley 27.743)

Vigencia y efectos: 01/11/2024

Regularización de Activos Ley 27.7431

Presentación y pago del saldo

La declaración jurada de los bienes a regularizar deberá ser presentada en los plazos estipulados para cada etapa:

| Etapa | Fecha límite para la presentación de la declaración jurada |

|---|---|

| Etapa 1 | 30 de noviembre de 2024, inclusive. |

| Etapa 2 | 30 de noviembre de 2024, inclusive. |

| Etapa 3 | 30 de abril de 2025, inclusive. |

En la declaración jurada, se debe identificar cada bien incluido en la regularización, aportando documentación que respalde tanto su titularidad como su valor.

Procedimiento de presentación

Luego de adherirse al régimen y realizar el pago inicial obligatorio, los contribuyentes o responsables deben presentar el formulario de declaración jurada F. 3321 a través del «Portal Régimen de Regularización de Activos Ley 27.743» en la opción “Declaración Jurada – Régimen de Regularización de Activos”. Esta declaración requiere la identificación detallada de los bienes a regularizar.

Información a detallar

Para cada bien, se deben incluir datos como registros, valuación, localización, porcentaje de titularidad y fecha de adquisición. Toda la documentación requerida se encuentra en el Anexo de la Resolución General 5536/2024 y su modificatoria.

Declaraciones juradas informativas

Las entidades financieras y los Agentes de Liquidación y Compensación (AlyCs) deben presentar diariamente una declaración jurada de los movimientos en las Cuentas Especiales de Regularización de Activos, a través del servicio “Presentación de DJ y Pagos” o “Webservice”. Esta declaración detalla la apertura y movimientos de cada cuenta especial desde el inicio del régimen

Declaración Jurada Informativa de Transferencias Bancarias Del Exterior (TBI)

Las entidades financieras deben informar diariamente sobre las transferencias internacionales mediante el servicio “Presentación de DJ y Pagos” o “Webservice”. La declaración incluye datos como el identificador de la transferencia, fecha de inicio y acreditación en Argentina, y número de VEP.

Estas declaraciones juradas informativas se encontrarán exceptuadas del Régimen Informativo para Entidades del Mercado de Capitales.

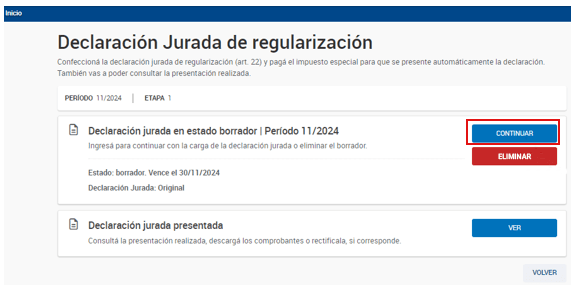

Cómo realizar la Declaración Jurada

El pasado lunes 7/10/2024, se habilitó la opción para la carga y presentación de la Declaración Jurada de Regularización correspondiente a la Etapa 1, a través del servicio de la AFIP “Portal Régimen de Regularización de Activos Ley 27743”.

Para eso, proponemos una guía que te servirá de ayuda durante el proceso de carga y presentación. IMPORTANTE: Recuerde que tendrá que adjuntar la documentación respaldatoria de acuerdo con lo establecido en la Resolución General AFIP 5528/2024. Anexo de la Resolución General 5536/2024 y su modificatoria (Anexo I. – Texto vigente según Resolución General No 5578/2024 AFIP DOCUMENTACIÓN Y/O CONSTANCIAS QUE ACREDITEN LA TITULARIDAD Y VALUACIÓN DE LOS BIENES DETALLADOS EN EL ARTÍCULO 24 DE LA LEY N° 27.743 (ARTÍCULO 10 DE LA RESOLUCIÓN GENERAL N° 5.528)).

Bienes del país y del exterior susceptibles de ingresar al Régimen

| BIENES EN EL PAÍS | DOCUMENTACIÓN RESPALDATORIA |

|---|---|

| Moneda nacional o extranjera en efectivo o depositada en cuentas bancarias o de cualquier otro tipo de entidades residentes en el país | Certificado de depósito o resumen bancario de la «Cuenta Especial de Regularización de Activos» en moneda nacional y/o extranjera donde se indique el nombre completo del titular, CBU, y el saldo depositado en la cuenta. |

| Inmuebles | Escritura traslativa de dominio, o boleto de compraventa con posesión u otro compromiso similar, en ambos casos provistos de certificación notarial, siempre que se hubiere dado la posesión al 31/12/2023, inclusive. Adicionalmente, aportar boleta o reflejo de pantalla o constancia web, emitida por las administraciones tributarias correspondientes, de la que surja la valuación fiscal a los efectos del pago del impuesto inmobiliario o tributos similares. |

| Obras en construcción y mejoras sobre inmuebles | La titularidad del inmueble de la obra en construcción o sobre el cual se realizaron las mejoras a declarar se acreditará con escritura traslativa de dominio, o boleto de compraventa con posesión u otro compromiso similar, en ambos casos provistos de certificación notarial, siempre que se hubiere dado la posesión al 31/12/2023, inclusive. Adicionalmente, aportar boleta o reflejo de pantalla o constancia web, emitida por las administraciones tributarias correspondientes, de la que surja la valuación fiscal a los efectos del pago del impuesto inmobiliario o tributos similares. Por obras en construcción o mejoras, adjuntar las facturas o documentación equivalente que respalde las sumas invertidas desde la fecha de cada inversión y/o informe técnico confeccionado por profesional idóneo en la materia que certifique la valoración de dichas mejoras y/o certificado de grado de avance de obra y/o contrato de locación de obra y/o cualquier otro medio fehaciente que acredite la valuación de la mejora al inmueble. |

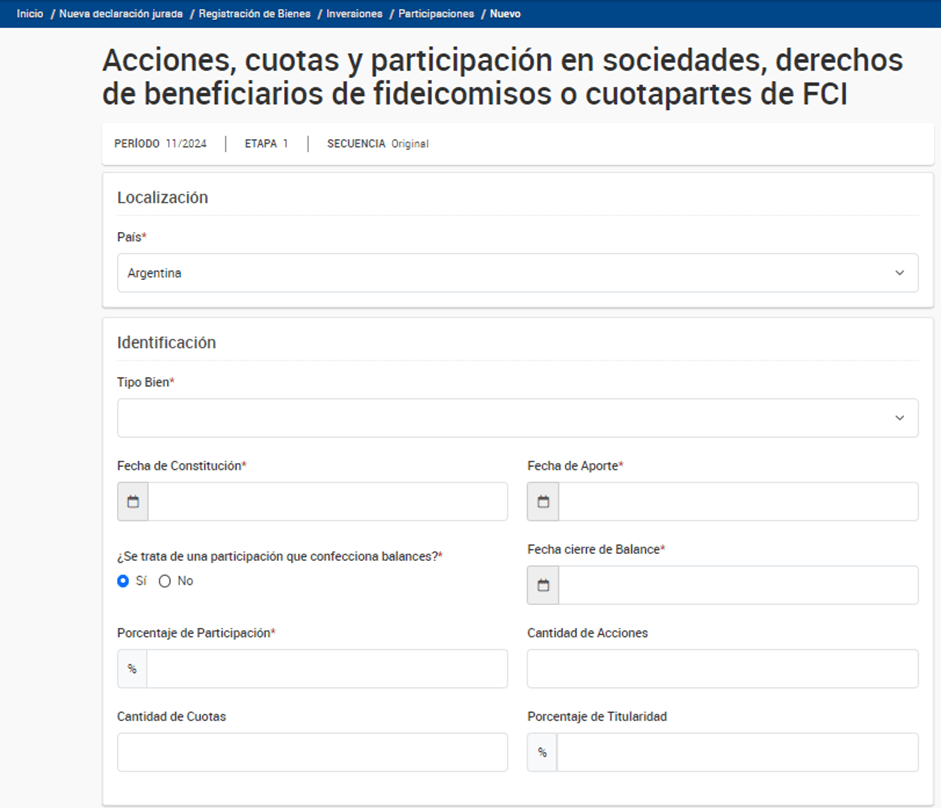

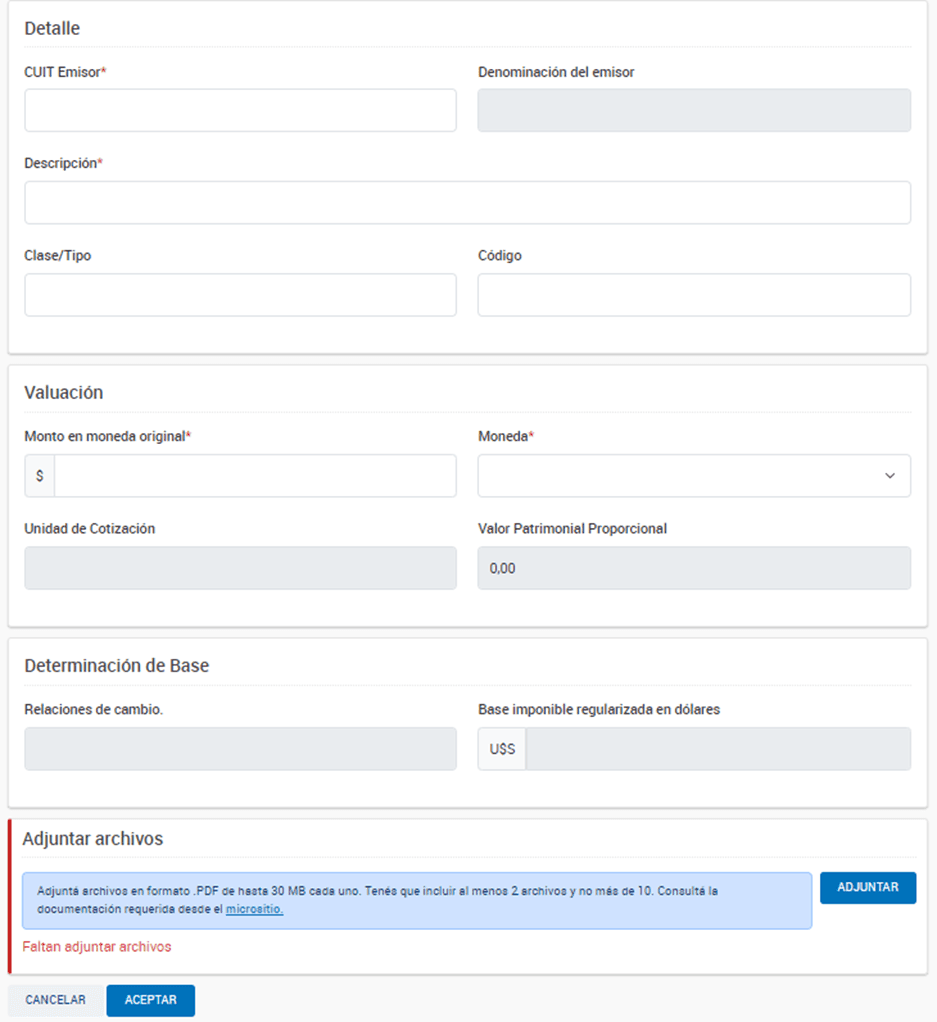

| Acciones, participación en sociedades, derechos de beneficiarios o fideicomisarios de fideicomisos u otros tipos de patrimonios de afectación similares o cuotapartes de fondos comunes de inversión, siempre que el sujeto emisor de dichas acciones, participaciones, derechos o cuotapartes sea considerado un sujeto residente en la República Argentina bajo las normas de la Ley del Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, y siempre que estos títulos o derechos no coticen en bolsas o mercados regulados por la Comisión Nacional de Valores | Estatuto social y/o certificación del registro de accionistas y/o instrumento notarial debidamente registrado y/o contrato de adhesión o suscripción a fideicomisos y/o contrato de suscripción a Fondos Comunes de Inversión -FCI- y/o resumen de cuenta emitido por dichos Fondos. En el caso de sujetos que no se encuentren obligados a confeccionar estados contables, deberán presentar un estado de situación patrimonial practicado a estos efectos por profesional de ciencias económicas y certificado por el Consejo Profesional correspondiente. |

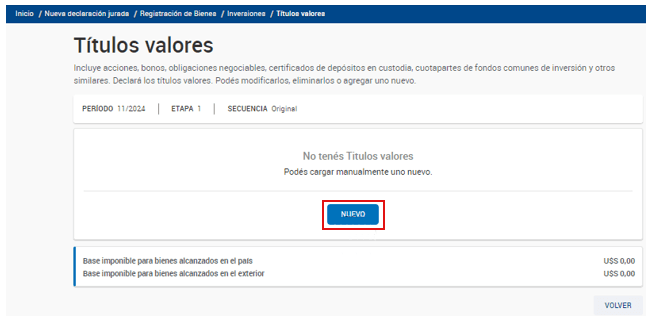

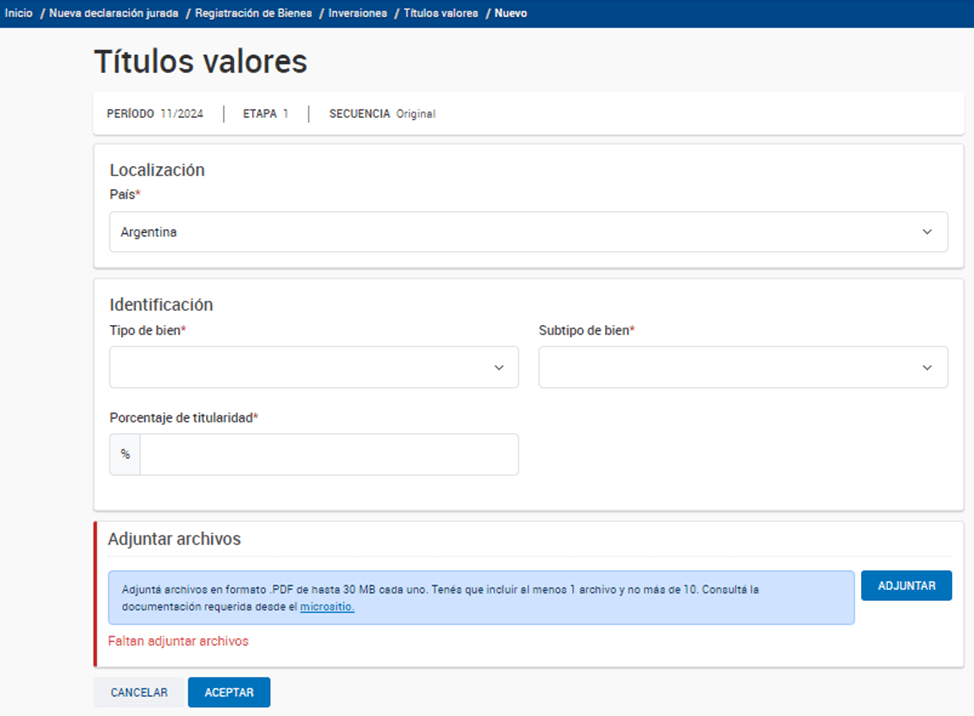

| Títulos valores, incluyendo, sin limitación, a acciones, bonos, obligaciones negociables, certificados de depósito en custodia, cuotapartes de fondos, y otros similares, que coticen en bolsas o mercados regulados por la Comisión Nacional de Valores | Certificado de tenencia o depósito al 31/12/2023, inclusive, emitido por la entidad tenedora y/o depositaría y/o reguladora. |

| Bienes registrables | Constancia de inscripción registral o documento fehaciente provisto de certificación notarial. |

| Otros bienes muebles de cualquier tipo | Para acreditar su valuación, se podrá presentar constancia emitida por una entidad aseguradora que opere bajo la supervisión de la SSN. Para el resto de los bienes, incluidos los bienes de cambio, en proceso de producción y/o terminados al 31/12/2023, mediante la presentación de la factura de compra o documento equivalente específico de la actividad, y/o contratos, y/o cualquier otro medio fehaciente que acredite la titularidad, indicando concepto o descripción y cantidad de los bienes, en caso de corresponder. La valuación, se acreditará a través de dicha documentación y toda otra de la que pueda surgir, por ejemplo, de la póliza de compañías de seguro, sitios web de compraventa de bienes o valuaciones realizadas por profesionales expertos en la materia (Martillero/Rematador, etc.). |

| Créditos de cualquier tipo o naturaleza, cuando el deudor de dichos créditos sea un residente fiscal argentino bajo las normas de la Ley del Impuesto a las Ganancias | Acta notarial y/o contrato privado con fecha cierta suscripto por las partes intervinientes y/o pagaré y/o certificación contable debidamente legalizada ante el Consejo Profesional de Ciencias Económicas correspondiente y/o factura emitida al 31/12/2023, inclusive; y/o acta societaria o cualquier documentación emitida por el deudor que detalle la existencia del crédito por cualquier concepto al 31/12/2023, inclusive. |

| Derechos y otros bienes intangibles no incluidos en puntos anteriores, que sean de propiedad de un sujeto residente fiscal en Argentina bajo las normas de la Ley del Impuesto a las Ganancias, o que recaigan sobre bienes incluidos en otros incisos del artículo 24.1 de la Ley 27.743 | Certificado de inscripción en el registro de propiedad industrial o en el registro de propiedad intelectual, según corresponda, y/o contrato de adquisición y/o acta notarial. |

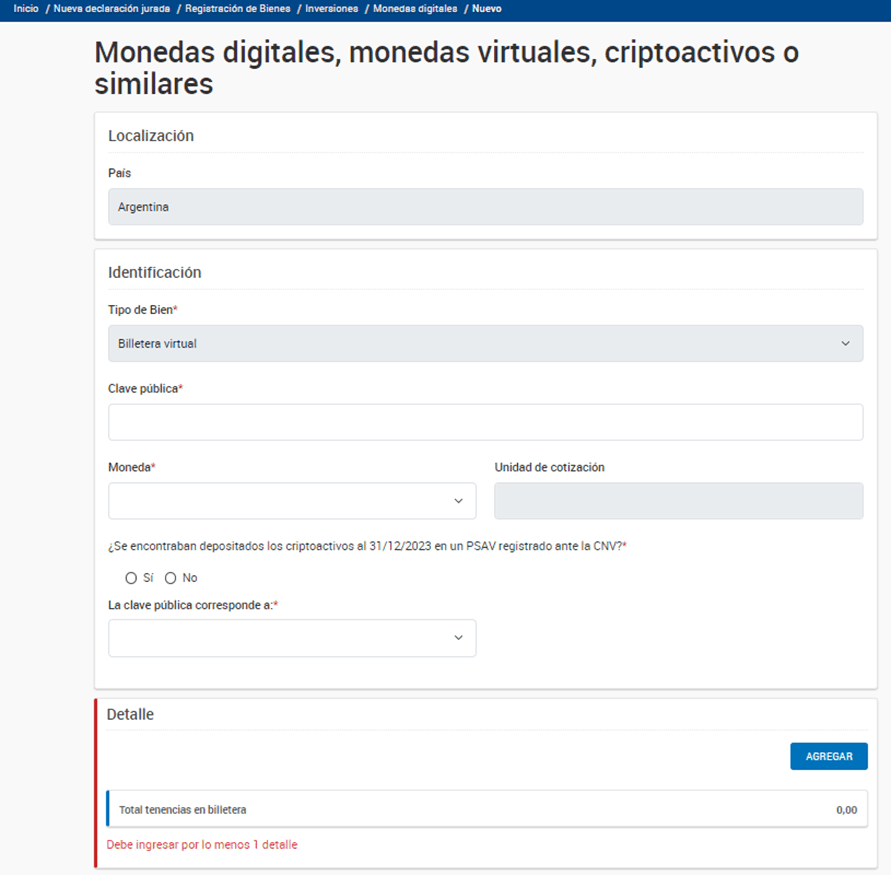

| Criptomonedas, criptoactivos y otros bienes similares | Constancia de que el sujeto adherente es titular de la cuenta registrada en el Proveedor de Servicios de Activos Virtuales (PSAV) que ejerció la custodia de las criptomonedas, criptoactivos y otros bienes similares, y/o de la billetera virtual donde se encontraban depositados dichos activos. Asimismo, se deberán adjuntar las constancias y/o documentos equivalentes de los datos identificatorios de cada Proveedor de Servicios de Activos Virtuales (PSAV) y/o billetera virtual, con el detalle de la clave pública asociada, inclusive aquéllas que sean descentralizadas. A fin de acreditar la valuación, se deberán presentar las constancias y/o documentos equivalentes que acrediten su valor de adquisición y el valor de mercado al 31/12/2023, inclusive. Con respecto a los bienes que no se encuentren bajo custodia y/o administración de una entidad habilitante, ya sea del país o de una jurisdicción o país extranjero no identificado por el GAFI como de alto riesgo o lista gris, deberá presentarse constancia y/o documento equivalente que identifique a la entidad depositaria y acredite el depósito y tenencia a la fecha límite allí prevista para la manifestación de adhesión de la etapa 1. Toda la documentación solicitada deberá estar certificada por escribano público al momento de la presentación, salvo que la información exigida surja de un reporte emitido por el Proveedor de Servicios de Activos Virtuales (PSAV) inscripto ante la CNV que haya ejercido la custodia de las criptomonedas, criptoactivos y otros bienes similares a la fecha de regularización. |

| Otros bienes ubicados en el país susceptibles de valor económico, incluyendo los bienes y/o créditos originados en pólizas de seguro contratadas en el exterior de titularidad de sujetos residentes fiscales en Argentina bajo las normas de la Ley del Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, o respecto de los cuales dicho sujeto residente en el país sea beneficiario | Factura de compra o documento equivalente al 31/12/2023, inclusive. Adicionalmente, se deberá adjuntar documentación que acredite su valor de mercado al 31/12/2023, inclusive. |

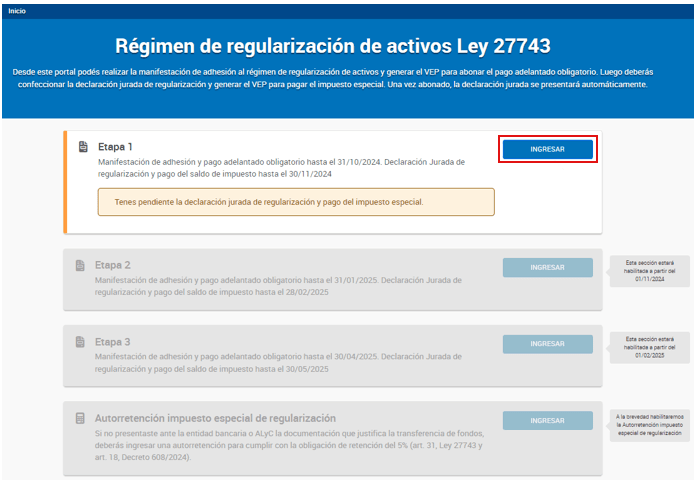

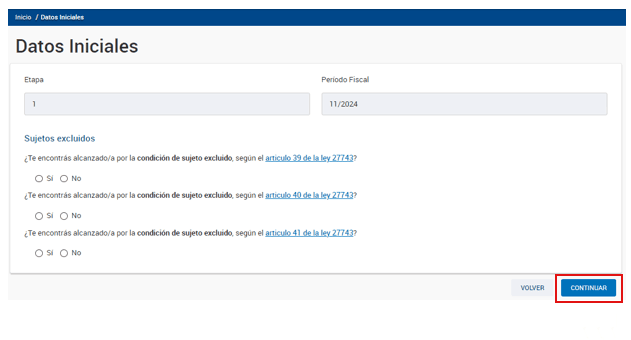

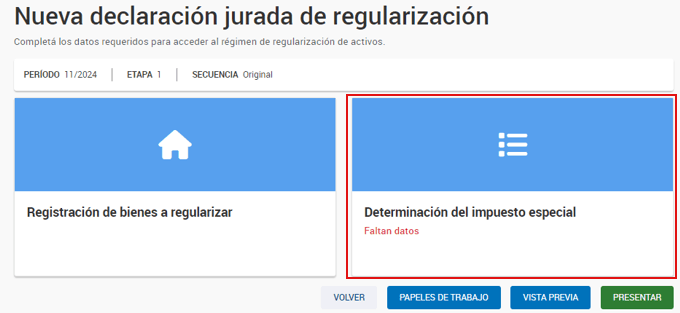

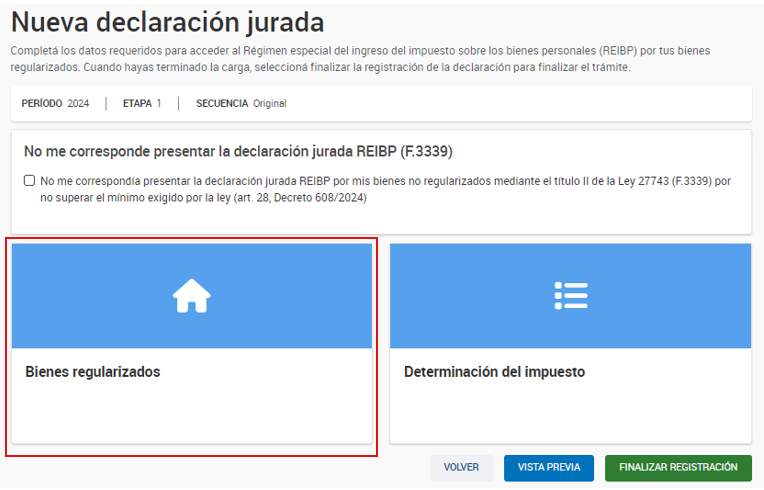

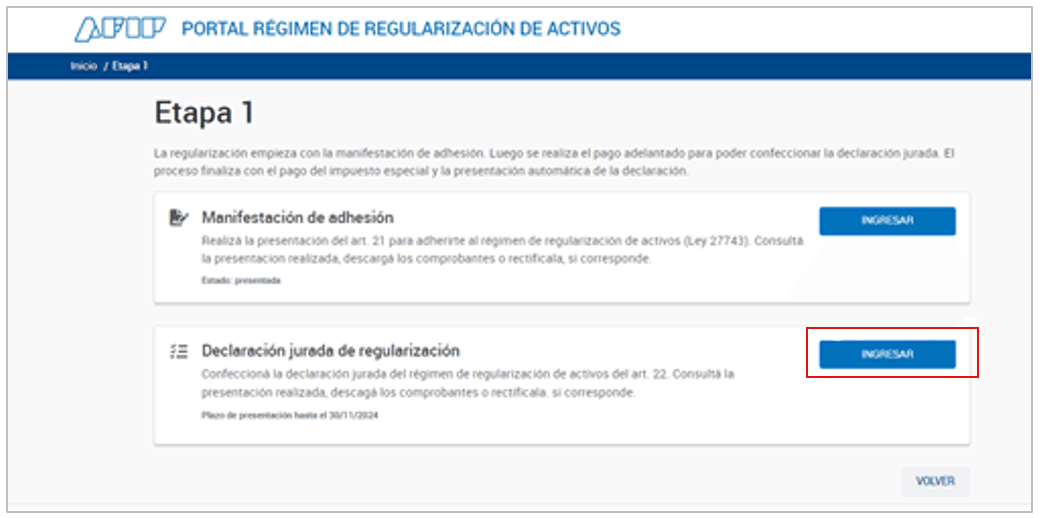

- Al ingresar al servicio, tendrá que hacer clic en “INGRESAR” en la ETAPA 1:

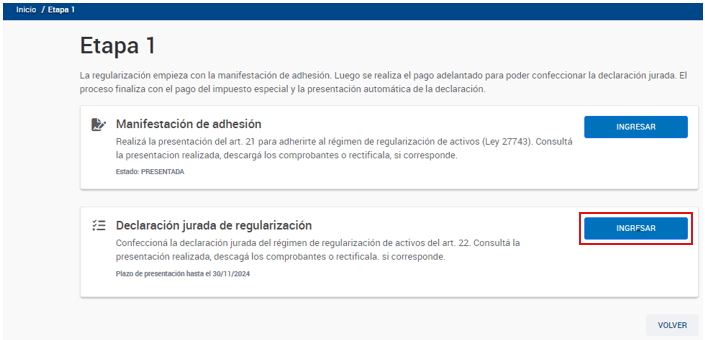

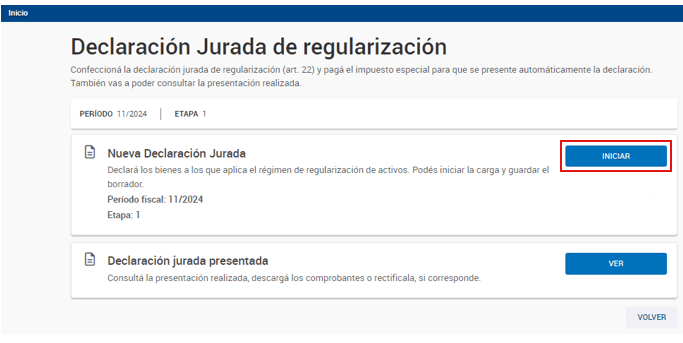

- En la siguiente pantalla, elija la opción “Declaración jurada de regularización” y a luego “Nueva Declaración Jurada”:

- El sistema le pedirá que indique si está sujeto a alguna de las condiciones especificadas en los artículos 39, 40 y 41 de la Ley (como funcionarios públicos, familiares de funcionarios, o cualquier otro sujeto excluido). Al terminar, seleccione “Continuar”.

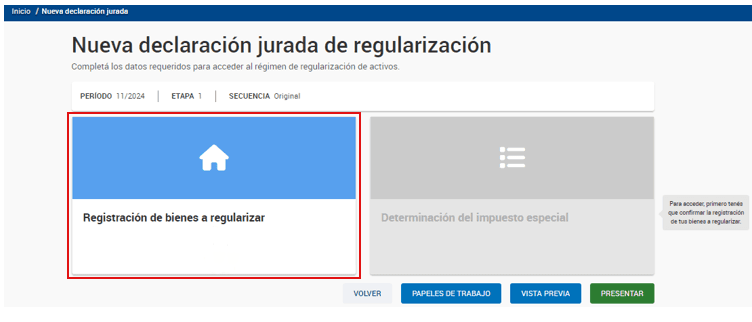

- Una vez dentro, podrá:

- Una vez dentro, tendrá la posibilidad de:

- Registrar los bienes que desea regularizar

- Descargar los Papeles de Trabajo

- Obtener una Vista Previa de la información ingresada

- Presentar la Declaración Jurada

- Visualizar la Determinación del impuesto especial una vez confirmada la registración de los bienes

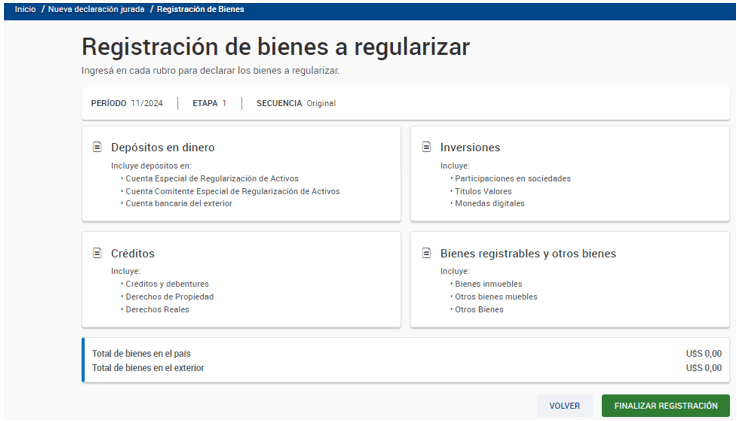

- Existen cuatro rubros de carga:

- Depósitos en dinero

- Inversiones

- Créditos

- Bienes registrables y otros bienes

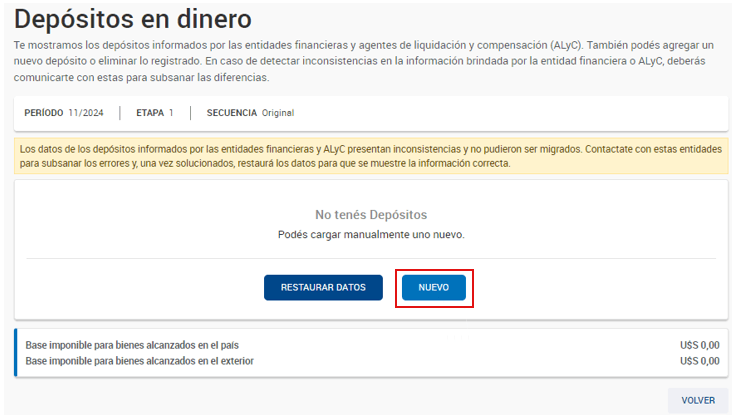

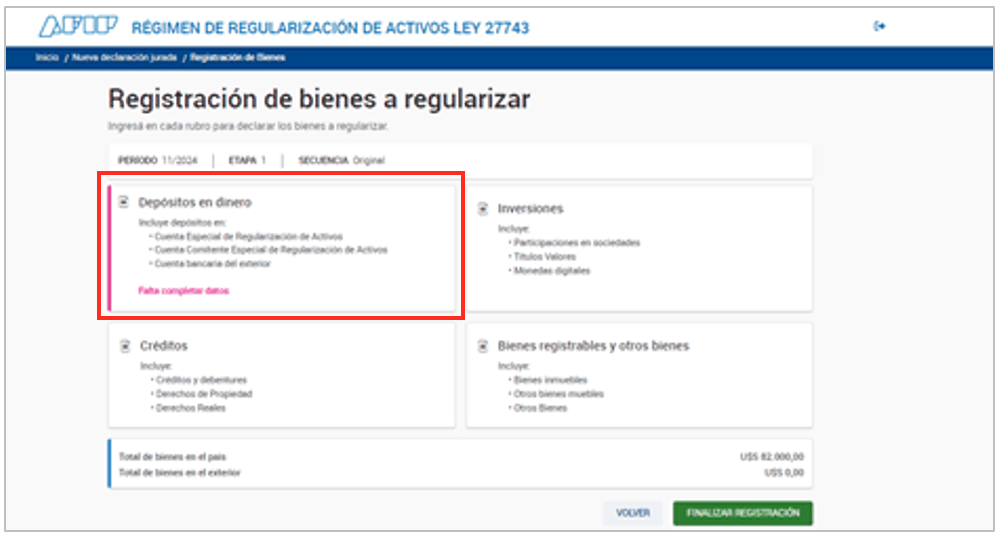

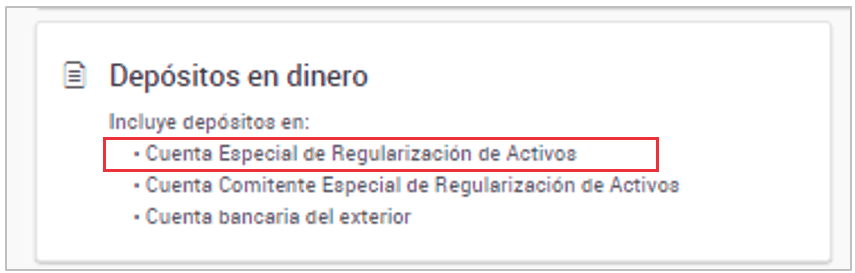

1) Depósitos de dinero

Se pueden informar los depósitos realizados en:

- Cuenta Especial de Regularización de Activos

- Cuenta Comitente Especial de Regularización de Activos

- Cuenta bancaria en el exterior

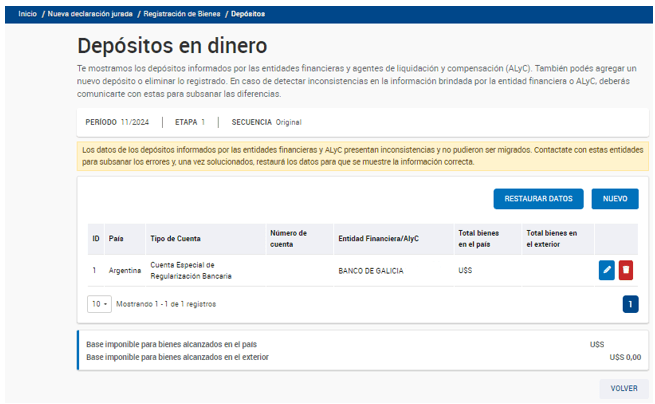

El sistema mostrará los datos suministrados por las entidades financieras y los Agentes de Liquidación y Compensación (ALyC) de acuerdo al monto depositado en la cuenta CERA.

Cabe destacar que es posible que esta información no esté disponible debido a inconvenientes técnicos con las entidades financieras.

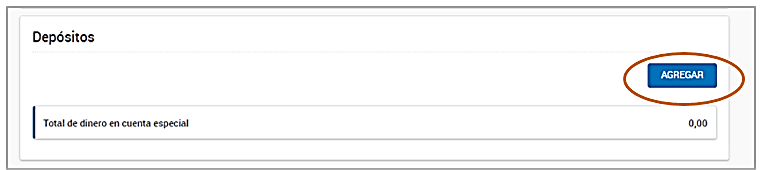

Además, puede agregar manualmente un nuevo depósito seleccionando la opción “NUEVO”.

- Al completar la carga, aparecerá cargada de la siguiente manera:

Desde esta pantalla también es posible modificar o eliminar la carga.

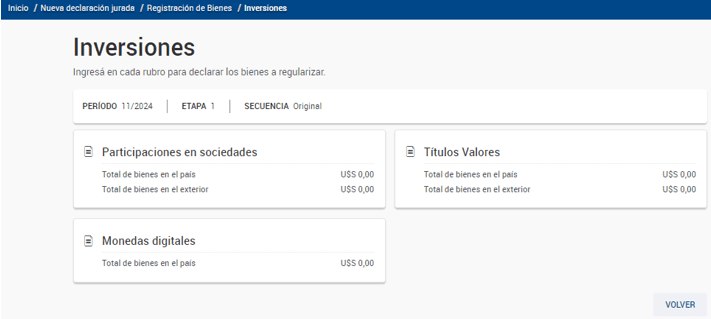

2) Inversiones

En este apartado se pueden registrar:

- Participaciones en Sociedades

- Títulos Valores

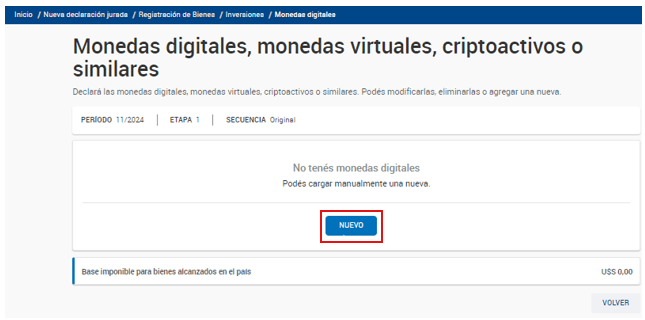

- Monedas Digitales

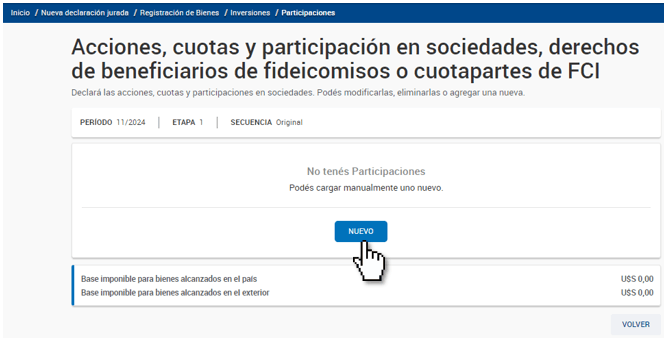

2.1) Participaciones en Sociedades

2.2) Títulos Valores

2.3) Monedas Digitales

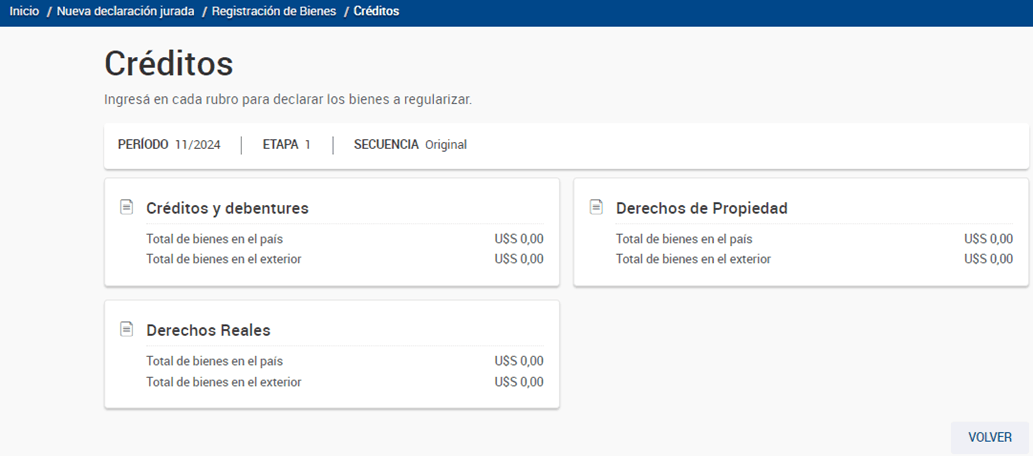

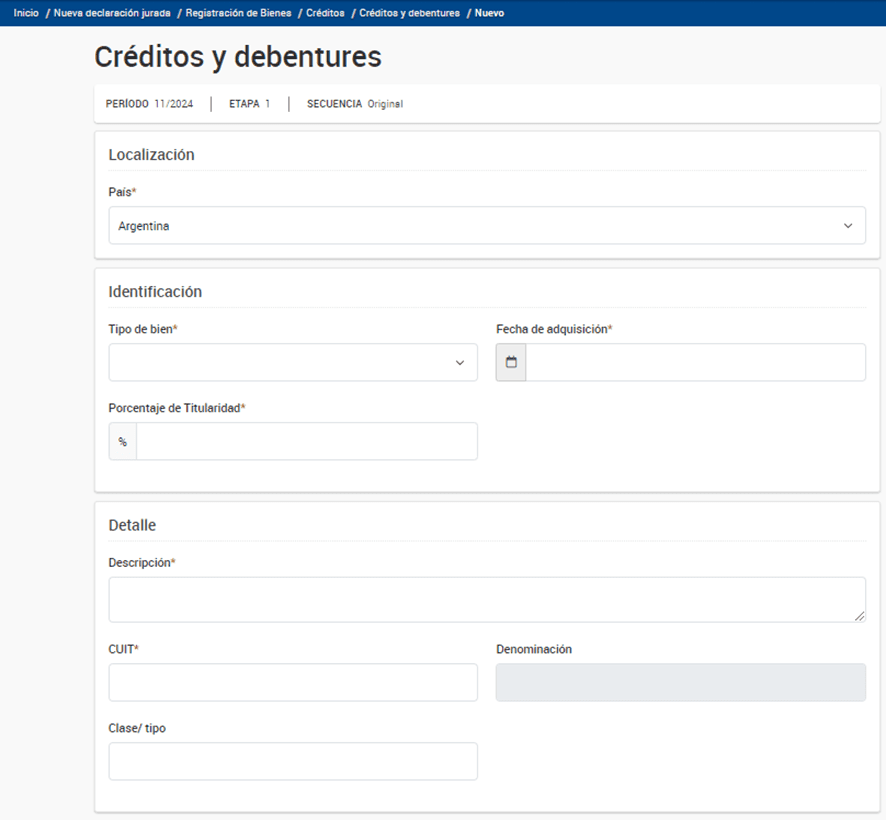

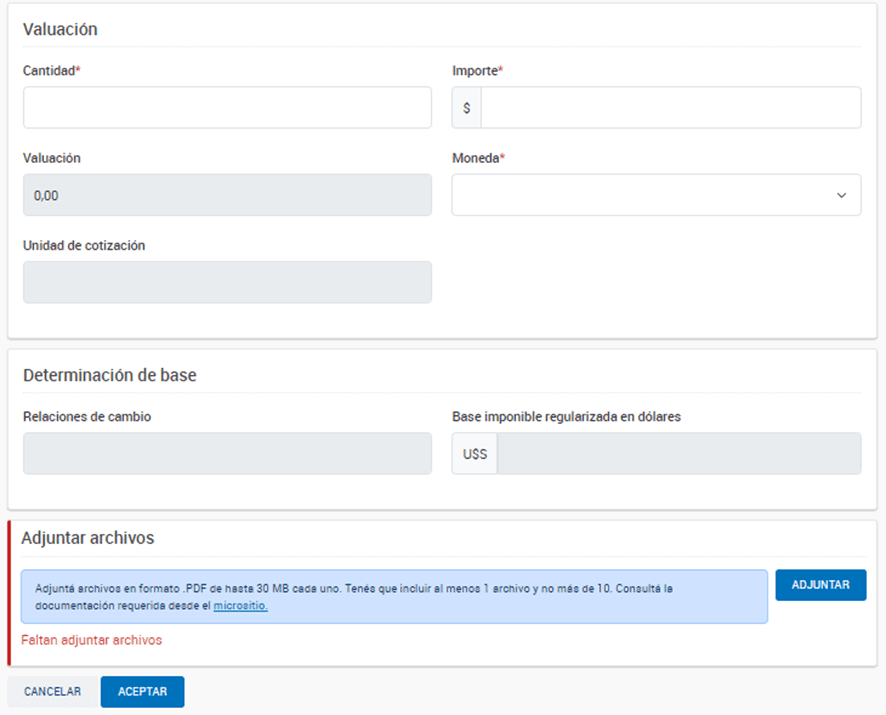

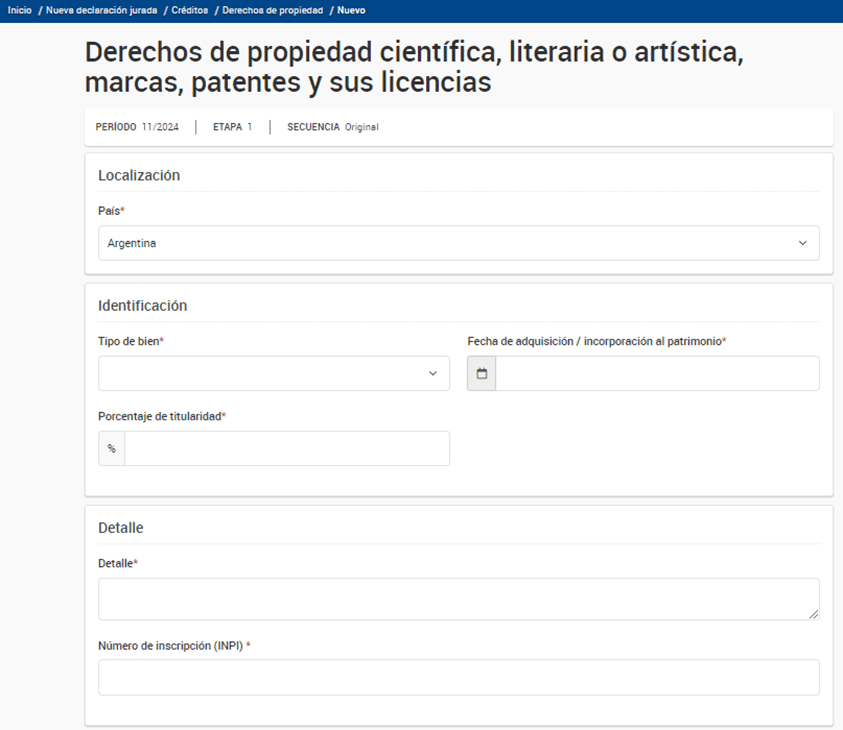

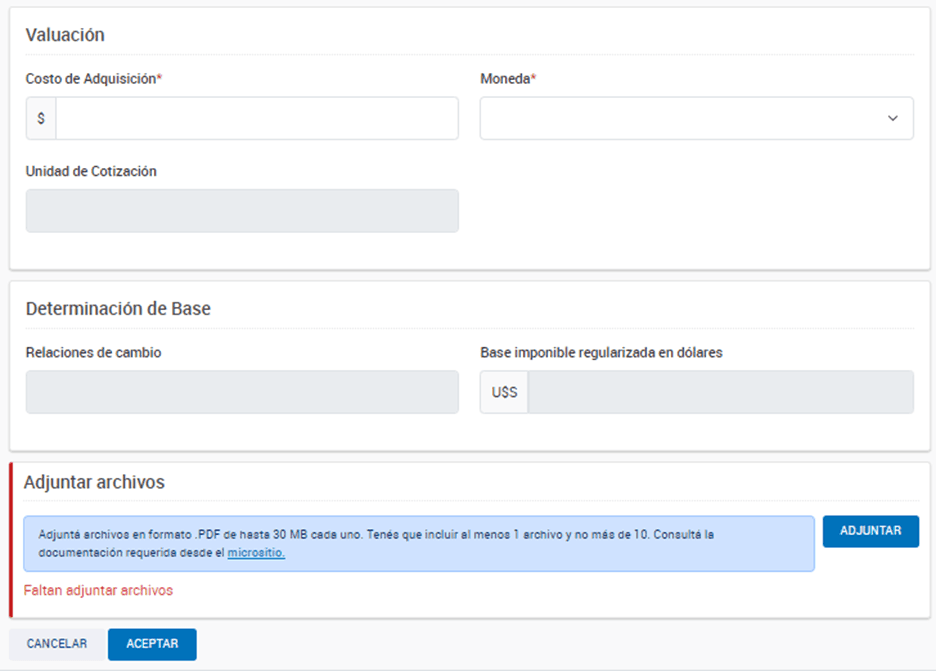

3) Créditos

Dentro de este rubro podrá informar:

- Créditos y debentures

- Derechos de propiedad

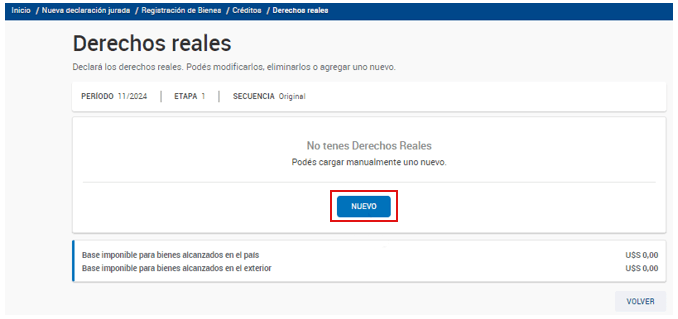

- Derechos reales

3.1) Créditos y debentures

3.2) Derechos de propiedad científica, literatura o artística, marcas, patentes y sus licencias

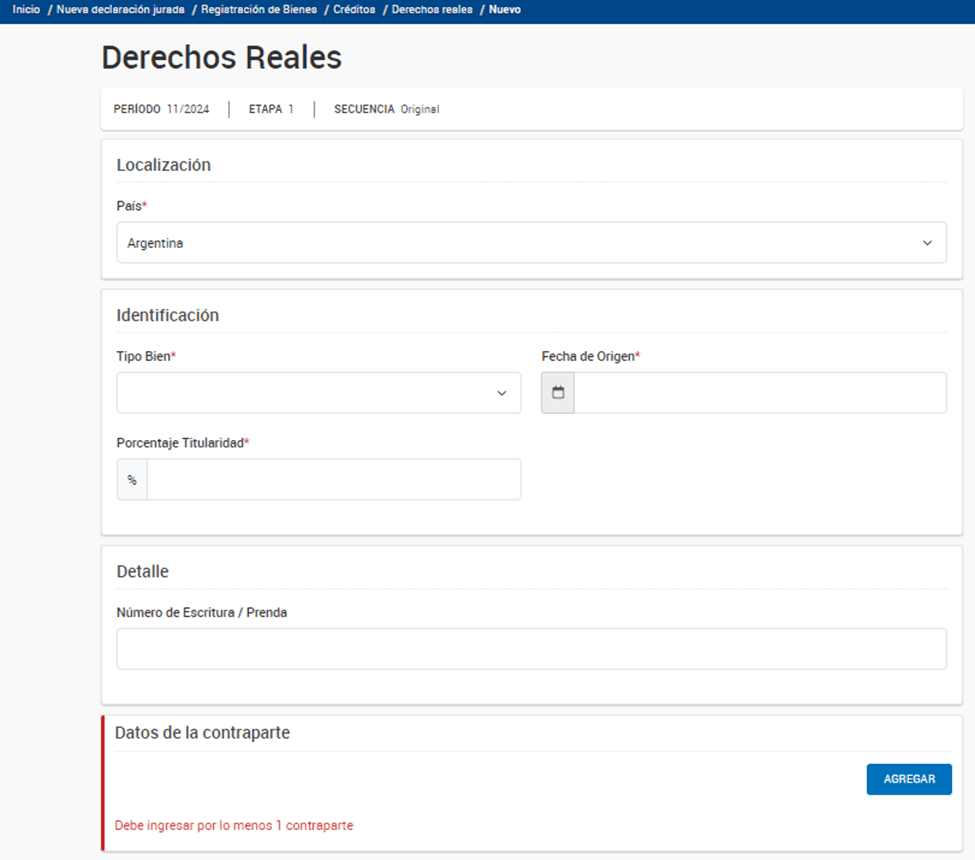

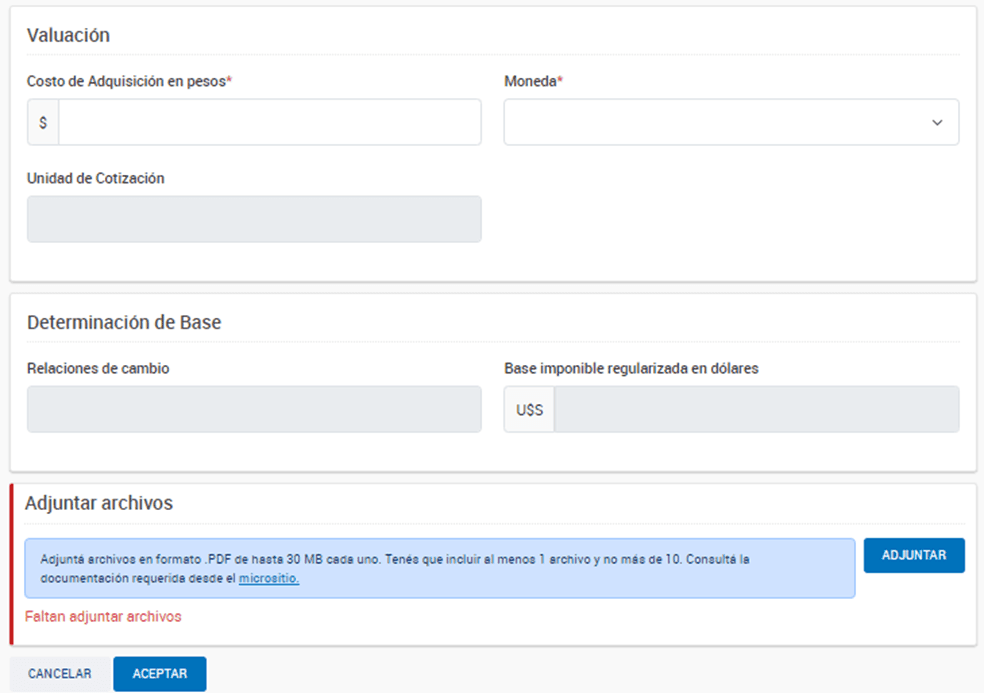

3.3) Derechos reales

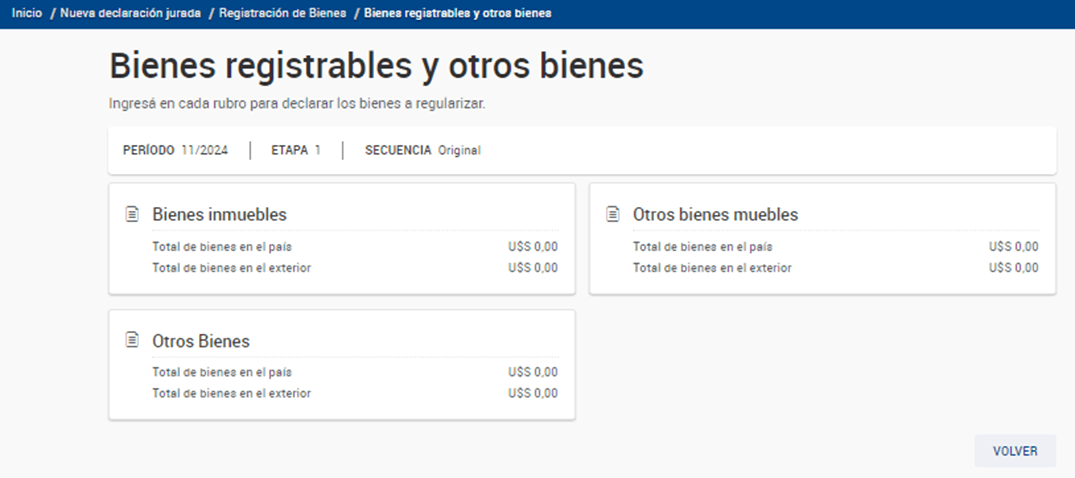

4) Bienes registrables y otros bienes

En este apartado es posible declarar:

- Bienes inmuebles

- Otros bienes muebles

- Otros bienes

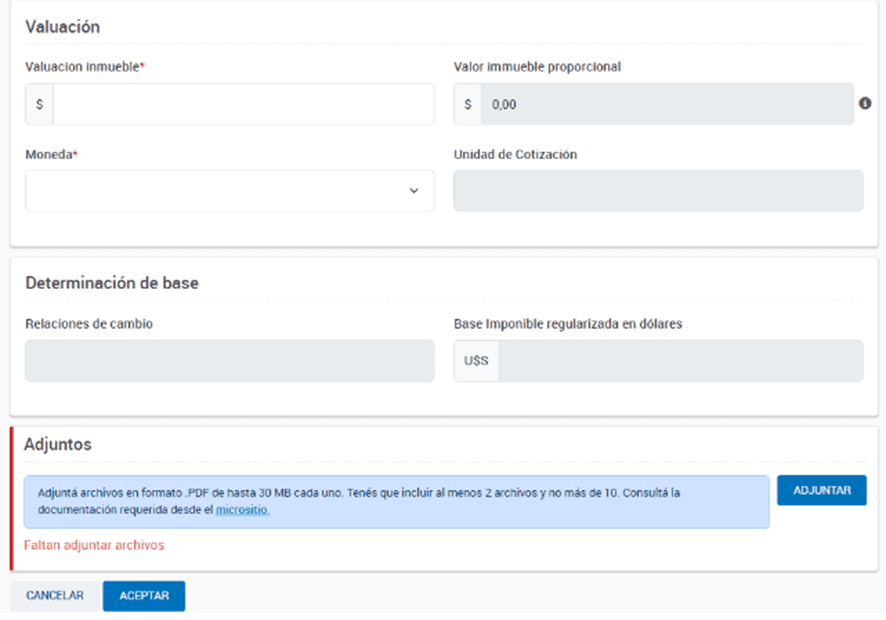

4.1) Bienes inmuebles

Al cargar la valuación del inmueble, tendrá que seleccionar el tipo de moneda y luego, el sistema se encargara de determinar la base del impuesto.

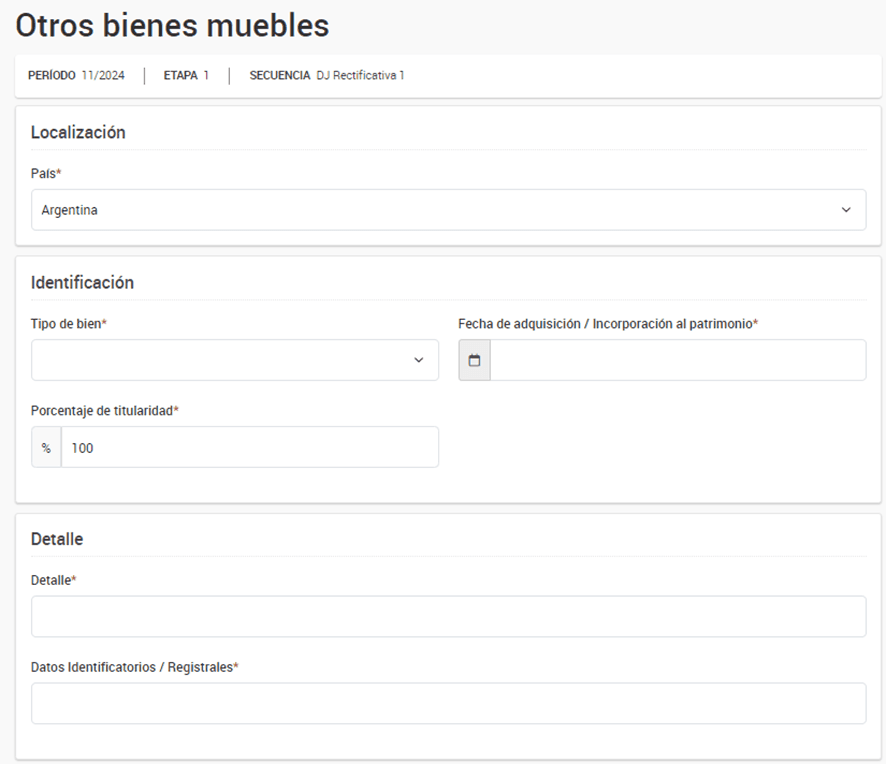

4.2) Otros bienes Muebles

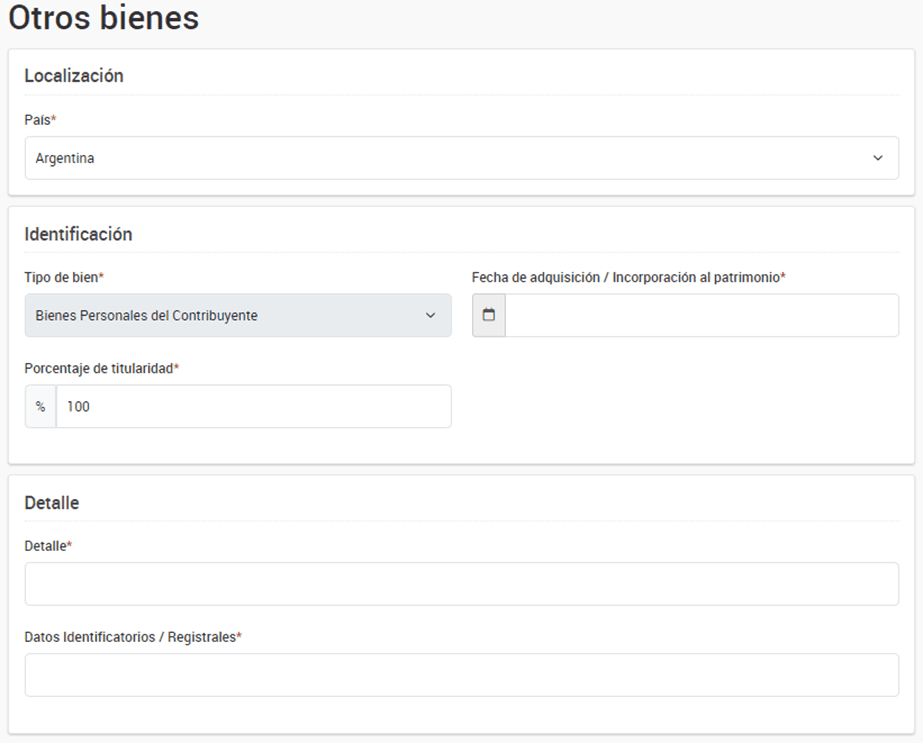

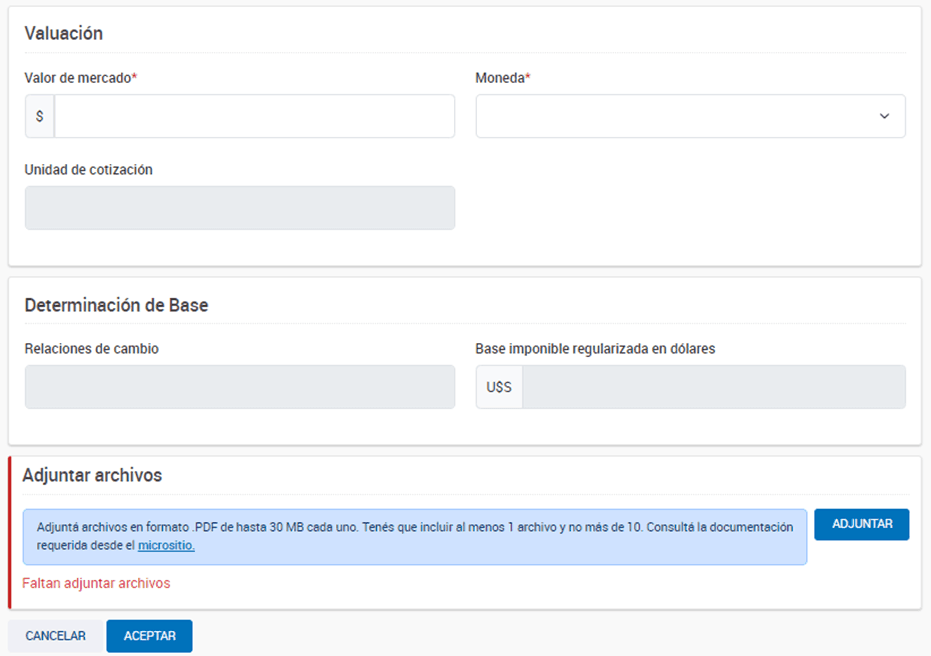

4.3) Otros bienes

- Una vez que haya terminado con la carga de los bienes a regularizar, haga clic en “FINALIZAR REGISTRACIÓN” para continuar a la determinación del impuesto y presentación de la declaración jurada:

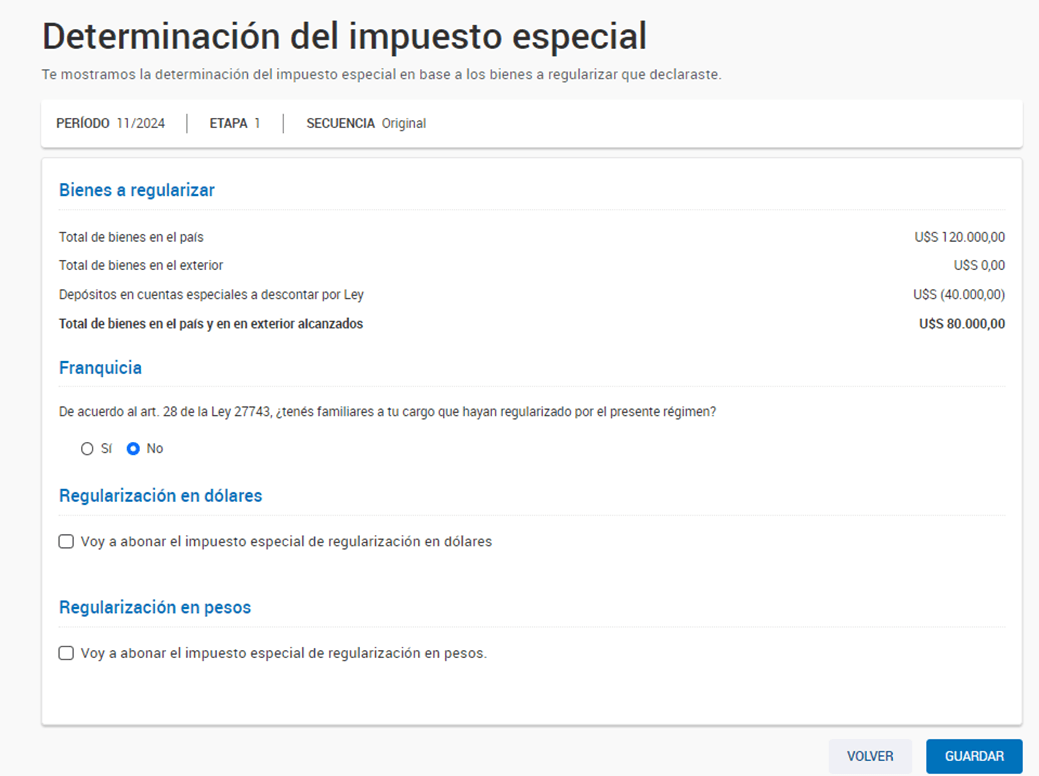

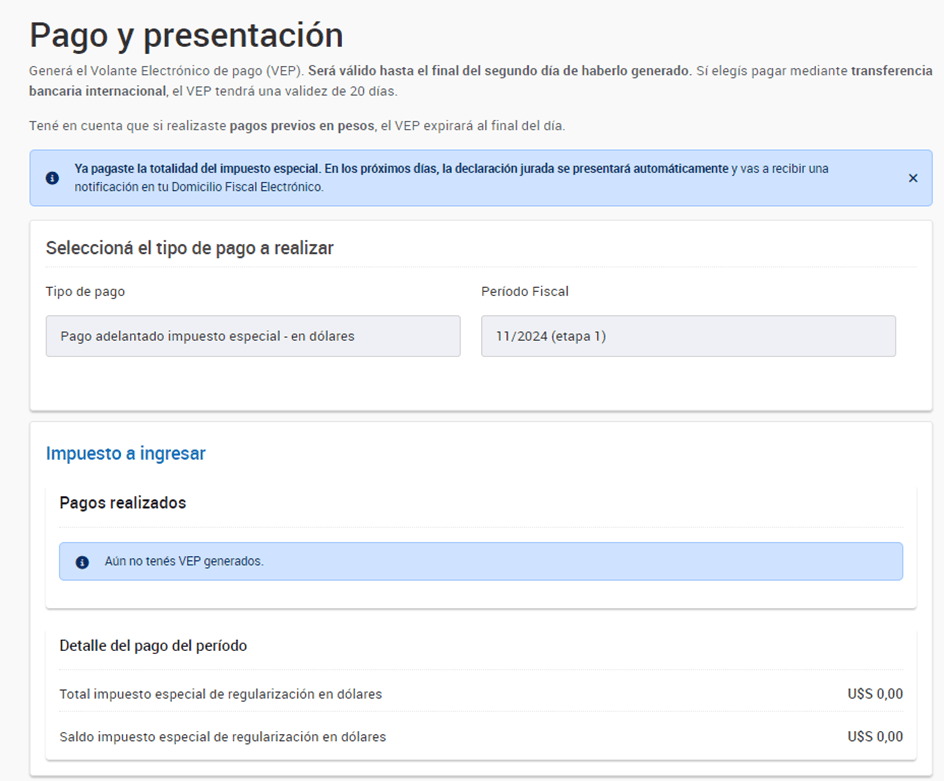

- Al finalizar la registración es posible ingresar a la Determinación del impuesto especial, donde deberá indicar si tiene familiares a cargo, y si la regularización es en dólares o en pesos:

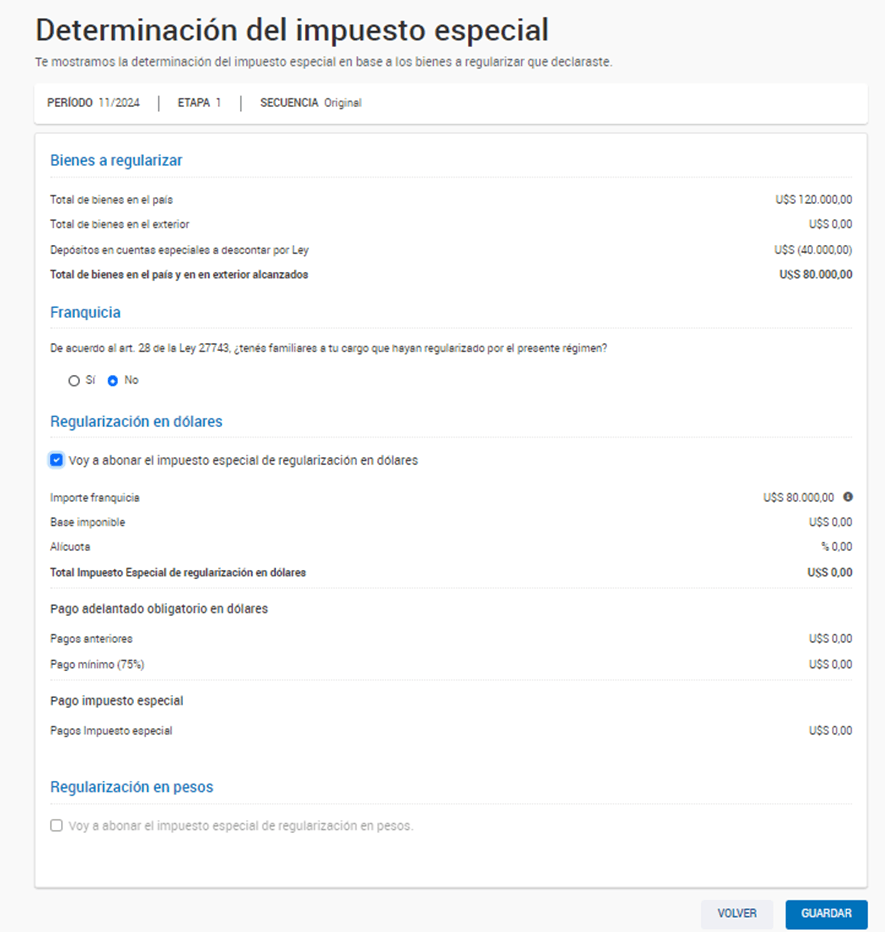

- Si regulariza en dólares por un monto inferior a los establecidos por la normativa, le aparecerá la siguiente pantalla:

- En caso de que decida continuar la carga de la declaración jurada en otro momento, podrá hacerlo desde la ventana principal o bien, eliminar el borrador:

- Al haber completado la determinación del impuesto especial y verificado la carga de información, podrá continuar haciendo clic en “PRESENTAR”:

- En los próximos días de haber efectuado la declaración jurada, recibirá una notificación sobre el estado de misma a través del Domicilio Fiscal Electrónico.

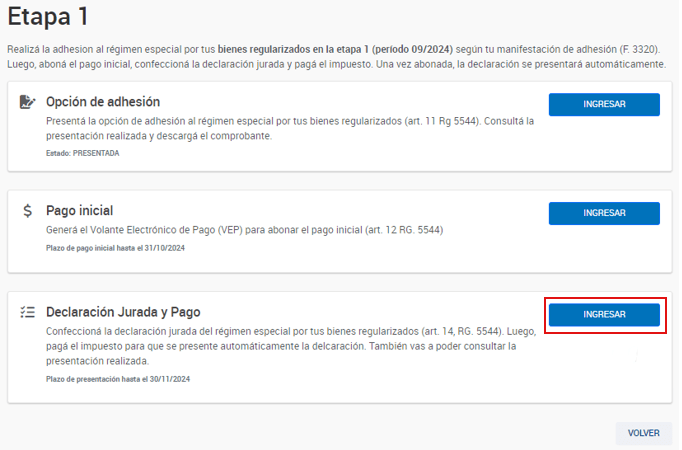

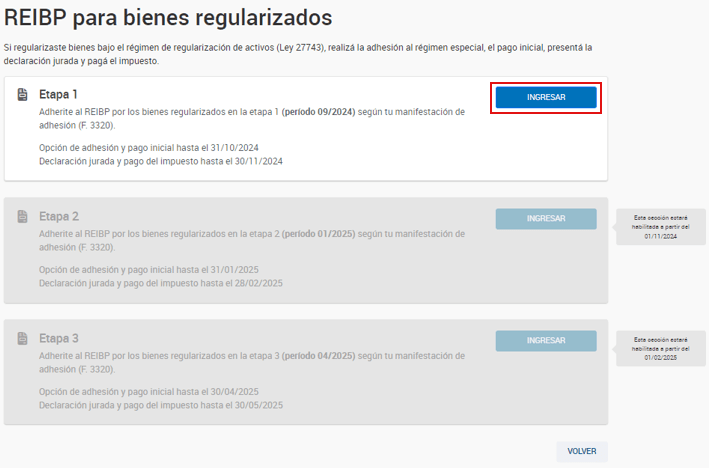

- Una vez presentada la declaración jurada del blanqueo, quedará habilitada la opción para efectuar la declaración jurada del REIBP por los bienes regularizados:

Cómo realizar el informe de depósitos en una Cuenta Especial de Regularización de Activos

- Ingresar en la página web de AFIP con CUIT y Clave Fiscal. Luego, ingresar al servicio denominado “PORTAL RÉGIMEN DE REGULARIZACIÓN DE ACTIVOS LEY 27743”:

- Aunque el sistema muestra las tres etapas de regularización, actualmente solo se encuentra activa para la carga de datos la “Etapa 1”

- Dentro de la “Etapa 1” seleccionar “Declaración Jurada de Regularización”

- Iniciar una “Nueva Declaración Jurada”. Si hubiera presentado otras, podrá verlas desde “Declaración Jurada Presentada”.

- Antes de cargar de datos, deberá confirmar que el contribuyente no es un sujeto excluido. Responder “Si” en cualquiera de las sentencias no permite continuar

- Dentro de “Nueva Declaración Jurada de Regularización”, seleccione “Registración de bienes a regularizar”

- En la opción “Depósitos en Dinero” aparecen tres opciones:

- Cuenta Especial de Regularización de Activos

- Cuenta Comitente Especial de Regularización de Activos

- Cuenta bancaria del exterior

Cuando se informan depósitos en la cuenta CERA, el sistema trae automáticamente todos los datos. Si no contara con la información precargada, puede suministrarse manualmente ingresando en la opción “NUEVO”

Informe manual de una cuenta CERA

Para cargar manualmente los datos de una cuenta CERA, hay seleccionar la opción “Nuevo” dentro del apartado “Depósitos en Dinero”

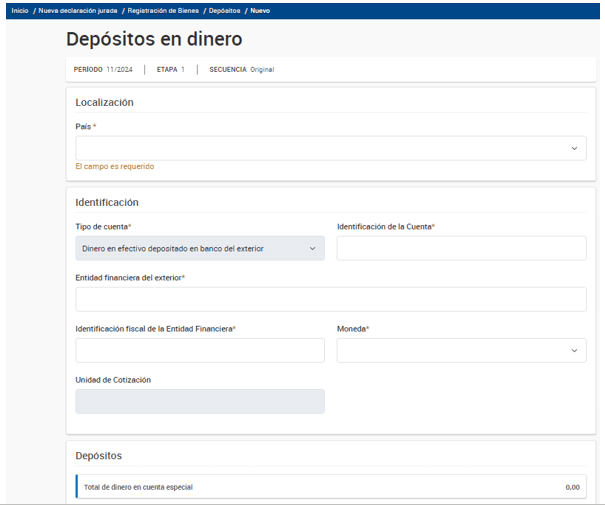

- A continuación, el sistema habilita una que requiere una serie de datos a consignar:

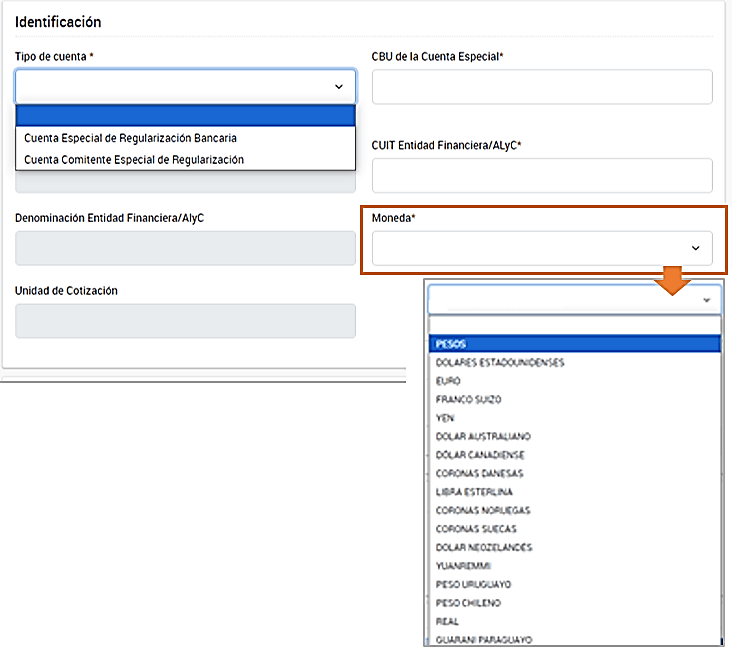

- Localización: país donde está ubicada la cuenta. En este ejemplo, se trata de una cuenta argentina.

- Identificación: al seleccionar Argentina como país de localización, los tipos de cuenta disponibles son:

- Cuenta Especial de Regularización de Activos

- Cuenta Comitente Especial de Regularización de Activos

Requiere el número de cuenta, CBU, Entidad Financiera, CUIT de Entidad Financiera y moneda

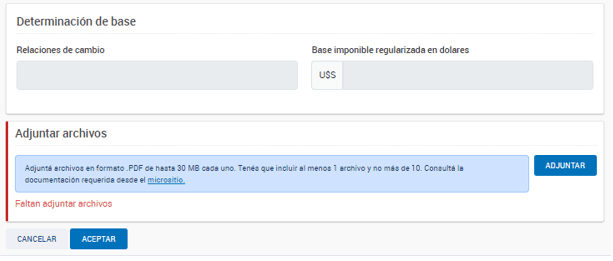

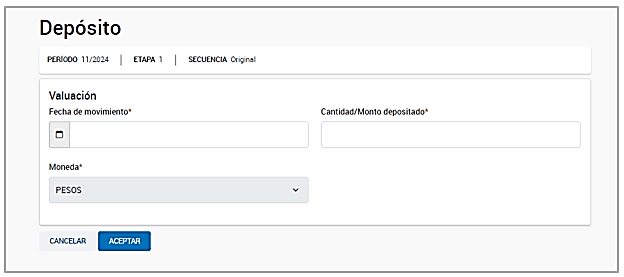

- Depósito: debe informar la fecha de depósito en efectivo o transferencia del exterior a la cuenta CERA, la cantidad y tipo de moneda.

- Determinación de base: se calcula automáticamente

- Adjuntar archivos: para finalizar el registro es necesario adjuntar el/los comprobantes de depósito en formato .pdf.

Fuente consultada: Trivia By Consejo