El Gobierno Nacional oficializó el Decreto 407/2026, que modifica la Ley de Contrato de Trabajo.

A partir de ahora, las liquidaciones deberán exponer obligatoriamente el costo laboral total del empleador e incluir un gráfico estadístico. Los estudios contables ya corren contra reloj para adecuar los sistemas.

El mercado laboral argentino enfrenta una de sus transformaciones administrativas más profundas de las últimas décadas.

Tras la publicación en el Boletín Oficial del Decreto 407/2026, que reglamenta los alcances de la Ley de Modernización Laboral (N° 27.802), el tradicional recibo de sueldo cambiará por completo su forma de exposición.

El objetivo central de la normativa es la «transparencia»: que cada trabajador conozca, de manera detallada y visual, cuánto le cuesta realmente su puesto de trabajo a la empresa.

La medida modifica de forma directa el artículo 140 de la Ley de Contrato de Trabajo (LCT) y rompe con el esquema histórico centrado únicamente en el sueldo bruto y el neto de bolsillo.

A partir de esta reglamentación, el documento se convierte en una verdadera radiografía del costo laboral y de seguridad social.

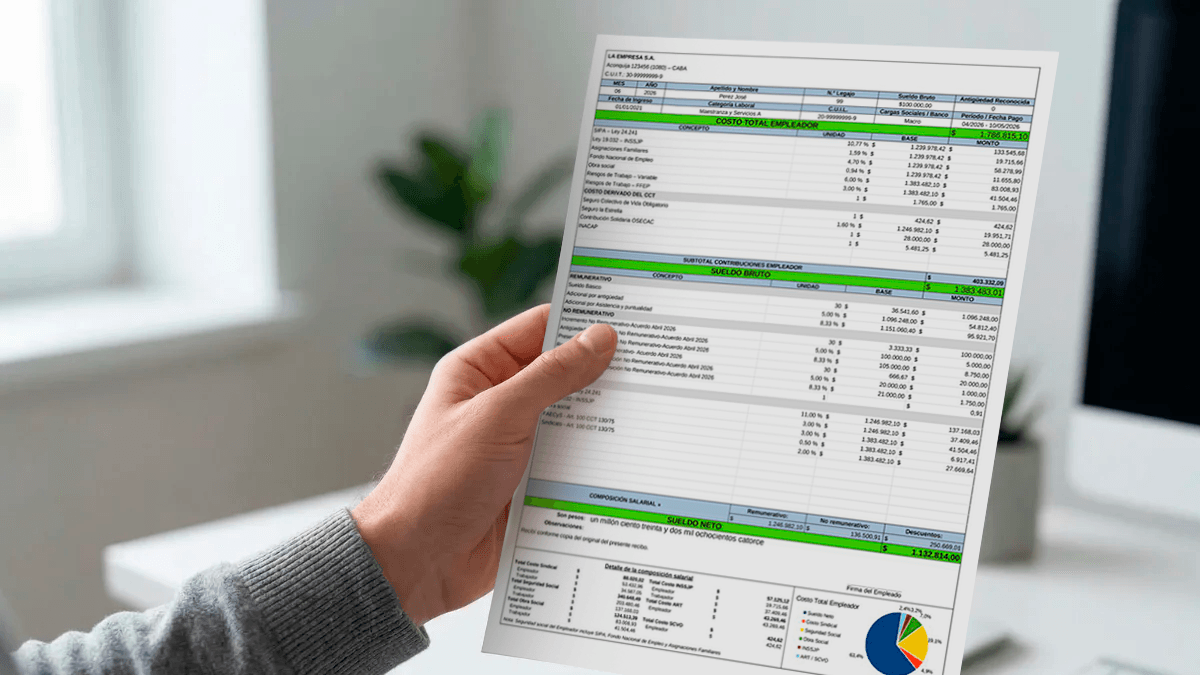

Una estructura en cuatro bloques y un gráfico obligatorio

El nuevo diseño del recibo de sueldo, establecido en el Anexo III de la norma, divide la información en cuatro bloques estrictamente delimitados.

La principal novedad radica en el Bloque Superior, que se ubica incluso antes del sueldo bruto: allí el empleador debe desagregar de manera obligatoria todas sus contribuciones patronales (SIPA, Obra Social, ART, asignaciones familiares y seguros obligatorios o convencionales), especificando la base de cálculo y las alícuotas aplicadas.

Sin embargo, el cambio que más impacto visual generará es la incorporación en la parte inferior de un cuadro resumen y un gráfico de torta obligatorio.

Este gráfico deberá ilustrar de forma clara y en porcentajes cómo se distribuye el dinero total invertido por la empresa entre: El sueldo neto que recibe el empleado, Los aportes al Sistema Integrado Previsional Argentino (SIPA), La cobertura de Obra Social y PAMI, Los costos de ART y Seguros de Vida, además Los aportes sindicales y a cámaras empresariales, según el convenio colectivo aplicable.

De esta manera, el recibo busca visibilizar el costo laboral total o carga previsional que afrontan los empleadores como unidades productivas en el país.

Ya comenzaron a aplicarse los cambios por contadores y las empresas

Si bien, la normativa otorga un plazo de 120 días de transición para que las empresas de todo el país adecuen sus estructuras de liquidación, más bien, los contadores encargados de la liquidación de haberes o estudios contables, aunque el lapso parece prudencial, en el ámbito de los profesionales de la ciencia económica ya se vive un clima de intensa actividad y ya comenzaron a adeudarse los sistemas, también los gremios están lanzando un modelo base de liquidación en formato Excel.

«El desafío no es solo estético o de diseño del PDF, sino principalmente de remapeo de datos», porque hay que exponer conceptos con porcentajes y montos que antes eran invisibles.

Los contadores públicos debemos ingresar a las matrices de nuestros softwares de liquidación —cuyos proveedores principales ya se encuentran lanzando actualizaciones de emergencia— para asociar cada concepto histórico a los nuevos rubros globales que alimentarán el gráfico estadístico.

A este reto tecnológico se le suma la gestión de las normativas locales.

En la provincia de Formosa por ejemplo tenemos como aportes y contribuciones los fondos destinados al IPS.

Tanto profesionales como empresas y trabajadores debemos estar atentos a las disposiciones respecto de la nueva forma de exponer los haberes en recibos de sueldos.

Cabe aclarar que aún está pendiente en la subsecretaría de trabajo de Formosa, encargados de fiscalizar las rúbricas de hojas móviles o libros digitales, confirmar si la inclusión del nuevo formato requiere homologaciones especiales.

La cuenta regresiva ya comenzó, en los próximos meses, millones de trabajadores argentinos recibirán un documento completamente renovado que promete abrir un nuevo debate sobre la presión fiscal y el costo del empleo formal en la Argentina.

Cómo impacta la nueva normativa en los sistemas informáticos para la liquidación de sueldos

Una herramienta que permite calcular el sueldo neto, bruto y el costo total del empleador según la reciente reforma del artículo 140 de la LCT son los software para estudios contables, aunque también se puede adquirir un archivo editable para calcular con Excel.

La reglamentación de la Ley 27.802 introdujo cambios relevantes en la información que deben contener los recibos de haberes. A través del Decreto 407/2026, el Poder Ejecutivo reglamentó las modificaciones incorporadas al artículo 140 de la Ley de Contrato de Trabajo (LCT), ampliando el detalle de los conceptos que deberán informarse a los trabajadores.

Entre las principales novedades, el recibo deberá incluir no solo los datos tradicionales vinculados a la remuneración y los descuentos practicados al trabajador, sino también el detalle de las contribuciones que realiza el empleador sobre esa relación laboral.

En este marco, se pone a disposición un archivo de trabajo elaborado para la actividad de Empleados de Comercio, tomando como referencia las escalas salariales vigentes para el periodo junio 2026.

La herramienta permite visualizar cómo quedaría estructurado el recibo de haberes conforme al modelo aprobado por el decreto y a las nuevas exigencias informativas previstas por la reglamentación.

El material constituye una guía práctica destinada a facilitar la comprensión de los cambios introducidos por la normativa y a identificar los nuevos datos que deberán reflejarse en los comprobantes de pago.

No obstante, se trata de un modelo orientativo que no reemplaza el análisis ni el criterio profesional que cada caso particular pueda requerir.

Columna: Cra. Analía Álvarez – M.P. N°545 T°II F°47 | Estudio Álvarez & Asociados